一、兆易創新核心優勢:產品領先、戰略更具前瞻、模式更靈活

當前兆易創新在全球 NOR Flash 領域的市場佔有率達 18.8%,位列第三, 其前兩大競爭對手分別是位列第一的華邦電子和位列第二的旺宏電子。下 面我們從產品布局、管理層的市場敏銳度和經營模式等三個角度探究兆易 創新相對其他兩家的優勢。

1.1 核心優勢一:在中低端市場的序列式快閃記憶體方面處於絕對市場領導地位

序列式快閃記憶體逐漸成為市場主流。快閃記憶體根據介面的傳輸方式可分為平行式閃 存(Parallel NOR Flash)和並列式快閃記憶體(Serial NOR Flash)。平行式閃 存採用並行介面,其各位數據同時進行傳送,傳輸速度快適合短距離通信, 多為高密度產品,效能佳,但封裝製造成本高,價格貴。序列式快閃記憶體採用 串列介面,其數據是一位位地順序傳送,特別適用於遠距離通信,但傳送 速度較慢,多為低密度產品,效能較差,但封裝佔據空間小,製造成本低, 價格低。近年來,由於市場趨勢轉變,出於對封裝製造成本的考慮,以及 序列式快閃記憶體的效能逐漸提升,序列式快閃記憶體越來越受到青睞,特別是中低階 的功能性手機開始採用序列式快閃記憶體,帶動行業需求逐步增加。

兆易創新在序列式快閃記憶體領域處於行業領導者地位。在 NOR Flash 領域,我 們將三家的產品進行對比,發現旺宏的產品橫向布局最廣且在平行式快閃記憶體 具有絕對的優勢。但在序列式快閃記憶體方面,兆易創新的技術更勝一籌,特別 是在寬壓這一新型 NOR Flash 產品領域,兆易創新處於市場第一。而序列 式快閃記憶體正逐漸成為市場主流,特別是在中低端的容量市場,現在需求極為 旺盛。

以蘋果的 AirPods 為例,此前蘋果第一代 AirPods 所搭載的 NOR Flash 由 華邦電擔任主要供應商,到了改款的 AirPods Pro 產品則改由兆易創新成 為 AirPods 主流機種的獨家供應商。我們認為這主要因為以下兩點:

1)旺宏和華邦電的產品類型以高容量 NOR 為主,產品定位工控、汽 車等高端市場,而兆易創新的產品以中低容量為主,更適用於耳機需 要的 NOR 要求。

2)兆易創新採用 Fabless 模式,擴產相對更容易,能夠應對蘋果這樣 的大客戶的訂單,相比之下華邦電和旺宏傳統的 IDM 模式在應對市場 快速變化方面效率較低。經過 30 年的發展,晶圓代工廠在專業化和產 品線的細化及豐富程度方面都已經非常成熟,且在應對市場和應用變 化方面更加靈活。雖然華邦電和旺宏也在嘗試晶圓代工產業,但相比 之下採用專業化晶圓代工的兆易創新更佔優勢。

兆易創新研發投入積極。從研發體量上看,兆易創新研發投入規模較旺宏 和華邦電小,但研發增速更快。2016-2020 年,兆易創新研發支出由 1.02 億元增加到 5.41 億元,GAGR 為 51.76%;旺宏由 8.29 億元(人民幣)提 升至 9.59 億元,GAGR 為 3.70%;華邦電由 12.31 億元提升至 24.48 億元, GAGR 為 18.75%。從研發支出佔比上看,華邦電研發支出佔比最高 (17.31%),其次是兆易創新(12.03%),且呈不斷提升趨勢,而旺宏最 低(10.34%),且逐年下降。不斷提升的研發費用增速表明公司對技術先 進性的要求和爭取技術話語權的決心。

領先的產品優勢和高速增長的研發投入使得兆易創新收入呈快速增長態勢。 從收入體量上看,目前收入體量最大為華邦電,2020 年收入 141.37 億元 (人民幣),其次是旺宏為 92.72 億元,兆易創新收入 44.97 億元。但從增 速來看,2016-2020 年兆易創新複合增速最高為 31.83%,其次是旺宏為 15.76%,華邦電為 11.93%;2020 年受疫情影響半導體行業景氣度下行, 兆易創新逆勢實現同比 40.4%的收入增長,旺宏和華邦電增速分別為 13.81%和 24.51%,增速遠低於兆易創新。

1.2 核心優勢二:管理層的市場敏感性更強,在產業鏈漲價周期中更具優勢

毛利率和凈利率均高於競爭對手,彰顯兆易創新管理層對市場敏感性強。 比較三家的盈利能力:從毛利率上看,兆易創新毛利率更高,提升幅度最 大,2016-2020 年,兆易創新毛利率由 26.72%提升至 37.38%,提升了約 11 個百分點;旺宏毛利率由 24.19%提升至 33.22%,提升約 9 個百分點; 華邦電由 28.55%回落至 28.08%。從凈利率上看,兆易創新凈利率最高, 且呈穩步提升的趨勢,2016-2020 年,兆易創新凈利率由 11.75%提升至 19.57%,提升了約 8 個百分點;旺宏凈利率由-1.01%提升至 9.52%,提 升了 10 個百分點(但波動性較大);華邦電由 6.88%提升至 8.01%,僅提升了 1.1 個百分點。因此,可以看出兆易創新在盈利能力上呈穩步提升的 態勢,較其競爭對手表現更優秀。

我們認為這主要基於三點:

第一,高毛利的 Flash 業務營收佔比高,總收入易受 Flash 產品價格周期 影響。從收入結構上看,Flash 產品的收入占兆易創新總收入的 73%,而 旺宏和華邦電分別為 53%和 40%。高毛利的 Flash 產品使得公司整體綜合毛利率較高,且總收 入易受 Flash 產品價格周期的影響。

第二,Fabless 運營模式使得公司管理層能及時調整庫存容量。公司 Fabless 的運營模式更為靈活,特別是在當前全球半導體缺貨嚴重,漲價 周期到來的情況下,半導體廠商的存貨和庫存將決定成為其能否獲得較好 業績彈性的生命線,也間接影響市場格局的變化。

兆易創新庫存敏感性優於旺宏,僅次於華邦電。2020 年由於疫情以及 中美技術競爭導致全球半導體產業鏈運行受到阻礙,使得漲價周期提 前至 21 年到來。從各個廠商的收入與庫存增速可以看出各廠商對漲價 周期的預判情況:華邦電錶現最好,其次是兆易創新,最後是旺宏。 數據上看的表現,2020 年華邦電收入增速 24.51%,庫存增速為 36.98%,高出超 12 個百分點,公司的前瞻性布局使得 21Q1 營收增 速提升到 122.18%;20 年兆易創新收入增速 40.4%,庫存增速為 17.49%,落後約 23 個百分點,但增速仍為可觀,使得 21Q1 營收增 速高達 99.13%,表明公司預判到漲價周期並做出積極準備;20 年旺 宏收入增速為 13.81%,庫存增速僅為 1.13%,遠低於華邦電和兆易創 新,較低的庫存使得公司在 21Q1 收入增速僅為 0.3%。

從庫存周轉天數上看,兆易創新最為優秀。2016-2020 年期間,兆易 創新的庫存周轉天數由 136 天下降至 88 天,而旺宏則由 104 天增加 到 177 天,華邦電由 71 天也增加到 117 天,當前兆易創新的存貨周轉 天數最短,表明市場對公司的產品需求量大,供不應求。從庫存結構 上看,自 2019 年開始兆易創新的庫存商品佔比開始下降,原材料佔比 提升,且 2020 年原材料佔比顯著高於庫存商品佔比,這也進一步表明 了市場對公司產品的旺盛需求以及公司對行業漲價周期到來的前瞻性 預判。

第三,兆易創新產品競爭力強、產業鏈話語權大。對比三家的應收賬款周 轉天數可以發現兆易創新應收賬款周轉天數最少,且不斷下降:2016- 2020 年,兆易創新應收賬款周轉天數由 25.3 天下降至 14.6 天,且處於不 斷下降的趨勢;旺宏由 54.2 天下降至 46 天;華邦電則由 27 天提升至 49.4 天。逐漸降低的應收賬款周轉天數,表明公司回款狀況不斷優化,本 質上是產品競爭力提升、產業鏈話語權不斷增強的反映。

綜上,我們認為雖然目前在 NOR Flash 市場前三的排位中,兆易創新市 場份額居於最後,但在對行業景氣的把握和預判上兆易創新已經走在三大 巨頭的前列,而且不斷降低的存貨周轉天數和應收賬款周轉天數,表明公 司產品競爭力不斷增強,產業鏈話語權逐漸加大。憑藉較強的庫存敏感性 和產品競爭力,公司有望在未來的市場競爭中取得較好的業績彈性,從而 進一步提升市佔率。

1.3 核心優勢三:Fabless 模式更為靈活,在行業激烈競爭下優勢明顯

Fabless 與 IDM 各有優勢

IDM 模式集晶元設計、晶元製造、晶元封裝和測試等多個產業鏈環節 於一身,是早期多數集成電路企業採用的模式,如三星、德州儀器等。 其優勢在於設計、製造等環節協同優化,有助於充分發掘技術潛力, 能有條件率先實驗並推行新的半導體技術(如 FinFet);缺點則是公司 規模龐大,管理成本較高,運營費用較高,資本回報率偏低,市場靈 活性差。

Fabless 模式只負責晶元的電路設計與銷售;將生產、測試、封裝等 環節外包。優勢在於資產較輕,初始投資規模小,創業難度相對較小; 企業運行費用較低,轉型相對靈活;缺點是與 IDM 相比無法與工藝協 同優化,因此難以完成指標嚴苛的設計,且需要承擔各種市場風險。

在市場需求旺盛、行業競爭激烈情況下,Fabless 更具靈活性。目前,在 國際存儲器龍頭紛紛退出 NOR Flash 和 SLC NAND 中低端市場的背景下, 從全球市場格局來看,在現有的市場缺口競爭中,兆易創新憑藉 Fabless輕資產經營模式,市場佔有率快速提升。而華邦電和旺宏均受制於 IDM 模 式,一旦技術進步超過目前的生產工藝水平,新建生產線成本巨大,將導 致競爭力下降,擴產量較小。因此,兆易創新的市場空間依然很大,可通 過利用國內完整的半導體產業鏈,集中精力在晶元的設計和開發上,滿足 市場需求,降低總成本,在激烈的市場競爭中快速調整和發展。

二、DRAM 和 Flash 是存儲技術爭奪的主戰場,兆易創新深度布局

2.1 DRAM 與 Flash 是市場主流的半導體存儲器

半導體存儲器從易失性角度分為隨機存儲器 RAM 和只讀存儲器 ROM 兩 種。隨機存儲器 RAM 在斷電後無法保存數據,主要用於存儲短時間使用 的程序。ROM 也被稱為主存和只讀內存,它只能讀出事先所存數據,而不 能像隨機存儲器那樣能快速、方便的改寫,但具有隨時讀寫、速度快的特 性,通常作為操作系統或其他正在運行中的程序的臨時數據存儲媒介。

目前市場主流的半導體存儲器以 DRAM(動態隨機存儲)、NAND Flash 和 NOR Flash。

DRAM 集成度高、價格便宜、功耗低、存取速度慢。DRAM 被稱為動 態隨機存儲,它通過不斷地刷新電路來進行數據的保存,從存儲能力 來說,DRAM 所能提供的存儲容量更大,訪問時間較長,但由於不斷 刷新電路也導致其功耗較高,速度較慢,且每個晶元有 1 個晶體管和 一個電容。

Flash 可分為 NOR Flash 和 NAND Flash 兩大類:NAND 容量大、 單位容量成本低,NOR 讀取速度快、可靠性高、擦除速度快。NOR Flash 以編碼應用為主,其功能多與運算相關,主要應用場景為各移動端/車機端的系統中,而 NAND Flash 主要功能是存儲資料,多應用於 嵌入式系統採用的 DOC 及閃盤。相對於 NAND Flash,NOR Flash 的 優勢在於其讀取速度較快。

預計 2023 年全球存儲晶元市場規模將達 2196 億美元,DRAM 和 NAND Flash 合計佔據超 95%的市場份額。受下游需求旺盛,全球存儲晶元市場 快速發展,IC Insights 預測到 2023 年全球存儲器市場規模將達 2196 億美 元,同比增長 21.73%,2020-2025 年 GAGR 將達到 10.6%。從產品結構 上看, DRAM 銷售額在 2020 年約佔整個存儲市場的 53%,快閃記憶體的比重約 為 45%,其中 NAND Flash 為 44%,NOR Flash 快閃記憶體為 1%,其他存儲芯 片(EEPROM、EPROM、ROM、SRAM)將會緩慢成長,但大幅搶佔市 場的可能性較小。

中國存儲晶元市場規模超 3000 億元,DRAM 和 Flash 合計佔比達 98%。 Yoe 數據顯示,2014-2019 年,中國存儲晶元市場規模由 1274 億元增長至 2697 億元,年均複合增長率達到 16.18%,前瞻研究院估計,2020 年中國 存儲晶元市場規模突破將近 3000 億元。從產品結構上看,智研諮詢數據 顯示 2020 年中國存儲市場中 DRAM 佔比為 53%,NAND 佔比為 42%, NOR 佔比為 3%, DRAM 與 Flash 合計佔比達 98%。

2.2 NAND 市場規模超 552 億美元,兆易有望成為全球領先的 SLC 供應商

NAND Flash 依據快閃記憶體顆粒存儲密度可分為 SLC、MLC、TLC 和 QLC 等 四大類。最初問世的 SLC NAND 設計架構,每個 Cell 單元存儲 1bit 信息, 只有 0、1 兩種電壓變化,結構簡單,電壓控制快速,其特點即壽命長,性 能強,擦寫壽命可達 10 萬次。之後依次問世的 MLC、TLC 和 QLC 每個 Cell 存儲的信息依次遞增,電壓變化隨存儲信息增加呈指數級增長,但相 應的 P/E 壽命隨之減少。由於每 Cell 單元存儲數據越多,單位面積容量就 越高,但同時導致不同電壓狀態越多,越難控制,所以導致顆粒穩定性越 差,壽命低,各有利弊。相對於 SLC 來說,MLC 的容量大了 100%,壽命 縮短為 SLC 的 1/10,相對於 MLC 來說,TLC 的容量大了 50%,壽命縮短 為 MLC 的 1/20。

目前在快閃記憶體市場中,SLC 為企業級伺服器專用快閃記憶體顆粒,MLC 和 TLC 已 為主流存儲顆粒,QLC 則是未來發展趨勢。這四類快閃記憶體顆粒中,SLC 的性 能最優,價格最高,一般用作對可靠性、穩定性和耐用性有極高要求的工 業控制、航天軍工、通信設備等企業級客戶;MLC 性能夠用,穩定性比較 好,價格適中,為工業級和車規級 SSD 應用主流;TLC 是目前消費級 SSD 的主流,價格便宜,但可以通過高性能主控、主控演算法來彌補、提高 TLC 快閃記憶體的性能;QLC 目標是更大容量和更低成本,代表未來發展趨勢。

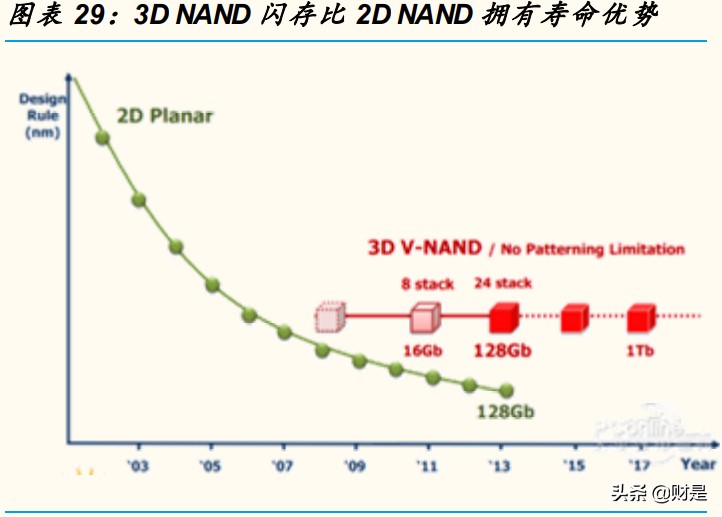

3D NAND 解決了 2D 結構下「快閃記憶體縮放限制」的問題。存儲單元尺寸小、 高性能和低功耗一直是存儲器業者持續追求的目標。越小的尺寸讓每片晶 圓可生產更多的 die,高性能能滿足高速運算的需求,低耗電則能改善行動 裝置電池充電頻率及數據中心系統散熱的問題。從歷史上來看,存儲器的 密度是通過縮小單元格尺寸和間距來增加的。如果單元格的尺寸和間距減 小一半,那麼同一區域結構可以容納四倍的單元格。但受制於工藝的限制, 快閃記憶體單元格的參數只能縮小到一定的尺寸規模,使用傳統的光刻密集模式 的持續擴展也變得極為昂貴,而晶元工藝的每一次提升帶來的不僅是元件尺寸的縮小,同時也帶來性能的增強和功耗的降低,即存在快閃記憶體的縮放限 制。無論是 SLC NAND 還是其他三種 NAND 均存在「快閃記憶體的縮放限制」, 為了打破「快閃記憶體的縮放限制」枷鎖,提供高容量、低成本的 NAND Flash, 行業內研發了多種解決方案,其中最主要的為 3D NAND,即將存儲單元立 體化,在二維平面基礎上,在垂直方向也進行顆粒的排列。

大容量、高堆疊層數的 3D NAND 將是行業未來發展趨勢。平面 NAND 由 有存儲單元的水平串組成,而在 3D NAND 中,存儲單元串被拉伸,摺疊 並以 U 形結構垂直豎立,單元以垂直方式堆疊來縮放密度。3D NAND 存 儲單元類似一個微小的圓柱狀結構,微小單元由中間的垂直通道組成,中 間是結構內部的電荷層,通過施加電壓,電子被帶入絕緣電荷存儲膜中和 從中取出,信號就被讀取。以三星為例,由浮動柵結構 (Floating Gate) 遷移至電荷擷取快閃記憶體(2D CTF),將 2D CTF 存儲單元 3D 化變成 3D CTF 存儲單元,最後通過工藝技術提升逐漸往上增加存儲單元的層數。未來大 容量、高堆疊層數的 3D NAND 將是行業未來發展趨勢。

NAND 保持強勁增長,全球市場規模達 552 億美元。IC Insights 數據顯示, 2020 年,受益於下游數據中心伺服器製造商的強勁需求使得 NAND 平均 售價急劇上漲,帶動全球 NAND 市場規模同比大幅增長 25%,達到 551.54 億美元,位居整體半導體行業銷售增速榜首。

NAND 行業集中度高,CR3 市場份額達 67%,CR6 市場份額接近 100%。 從市場結構上看,NAND 行業市場高度集中,TrendForce 數據顯示, 2017-2020 年 NAND 行業 CR6 佔比維持在 99%左右。前三大廠商分別為 三星、鎧俠和西部數據,2020Q4 市場份額分別為 32.9%、19. 5%和 14.4%,三家合計佔比 66.8%。

兆易創新主要布局 SLC NAND Flash,不斷推出新產品。目前 SLC NAND 市場主流工藝結點在 19nm-38nm,公司於 2017 年開始布局 NAND 產品,2017Q2 成功研發出 38nm 工藝節點的 SLC NAND,並於 2017Q3 開始量產。2020 年 10 月,公司推出純國產化和自主化的 24nm 工藝節點 4Gb SPI NAND Flash 產品—GD5F4GM5 系列,且已實現量產,標誌著國 內 SLC NAND Flash 產品正式邁入 24nm 先進位程工藝時代,在 NAND 市 場需求端放量的情況下,公司將成功打開業務新空間。

SLC NAND 具有不可替代性,是進入 MLC NAND、TLC NAND 以及 3D NAND 的必經之路,國內廠商憑藉本土化優勢,有望實現突破。

國際大廠投入重心轉向 3D NAND。由於「快閃記憶體縮放限制」,國際大廠 紛紛轉向 3D NAND 的技術研發以期增大快閃記憶體容量。以三星為例,由 浮動柵結構 (Floating Gate) 遷移至電荷擷取快閃記憶體( 2D CTF),將 2D CTF 存儲單元 3D 化變成 3D CTF 存儲單元,最後通過工藝技術提升 逐漸往上增加存儲單元的層數。

SLC NAND 具有不可替代性,與 3D NAND 各有優勢。SLC NAND 與 3D NAND 不同的底層結構設計決定了其產品性能的差異, 3D NAND 是快閃記憶體在立體空間上解決容量的方案,採用類似於建樓的方式層層堆 疊,但堆疊的層數越多,其穩定性挑戰越大。而 SLC NAND 具有:

1)高可擦除性,SLC NAND 在 38nm 工藝上可做到 10 萬次擦除,3D NAND 由於其堆積的立體式結構難以做的高可靠性的擦除;

2)高可靠性,SLC NAND 產品的底層設計決定了其比其他 NAND 的 可靠性高、使用壽命長,是新一代汽車、工業及物聯網等應用的理想 選擇,可為那些工作在惡劣環境、溫差大,又需要長期穩定可靠運行 的應用提供理想的解決方案,同時還可提供 10 年的典型數據保留;

3)適用於高帶寬,並口的 SLC NAND 產品則適用於需要更高帶寬的 應用;

4)容量小,容量方面,目前 SLC NAND 容量最高為 256Gb,3D NAND 起步容量為 512Gb。整體而言,SLC NAND 具有高可靠性,而 3D NAND 具有高容量的優勢。

SLC 的全球市場規模超 12 億美元,5G CPE 和汽車電子為 SLC 帶來 新的市場增量。SLC 主要針對基站、PON、路由器等通訊設備,監控 安防領域,雖然 SLC 在 NAND 市場份額不大(2%左右),但也因其性 能差異決定了它的市場定位具有不可替代性。SLC 除了廣泛採用於嵌 入式市場外,隨著 5G 基站的建設熱潮,SLC 在 5G CPE 的產品中也得到廣泛應用。此外,隨著自動駕駛的汽車智能化的快速發展,複雜 的汽車應用將更需要高容量的快閃記憶體,使得汽車電子成為中小容量 SLC 重要驅動力量。Prudour 數據顯示,2018 年全球低容量 SLC 市場規模 為 11.57 億美元,預計到 2028 年市場規模將達 12.44 億美元。

SLC 是進入 MLC、TLC 及 3D 的必經之路,國內廠商具備本土化優勢。 對於三星、美光等國外大廠,SLC 的細分市場較小,但是對國內廠商, SLC 的全球市場有吸引力。相對於海外競爭對手來說,一方面,國內 廠商更加貼近本土市場,能夠快速響應客戶需求,予以充分的服務支 持,可以穩步佔據供應鏈的關鍵位置;另一方面,國內廠商與本土電 子產品製造企業在企業文化、市場理念等方面相互認同,業務合作通 暢、高效,形成了密切且相互依存的產業生態鏈。目前,國內廠商在 SLC 的布局上,均是 Fabless 模式,產品製程已從 38nm 進入 24nm, 且已開始 1xnm 產品的先期研發。除了在產能上需要 Foundry 的支持 外,國內廠商也開始進入高可靠性的 SLC 領域,包括車規市場、工業 領域等。

目前,兆易創新正在量產的產品容量從 1Gb 至 8Gb 覆蓋主流容量範圍, 電壓涵蓋 1.8V 和 3.3V,並提供傳統並行介面和新型 SPI 介面兩種產品類 型。2021 年,24nm 將成為公司 SLC NAND 主要工藝節點之一。我們認 為隨著 5G 通訊及安防監控領域的持續增長以及汽車電子等新興領域的興 起和發展,中小容量存儲市場在未來將具備較大成長空間。隨著公司設計 技術的創新和工藝節點的提升,公司有望成為全球技術領先的 SLC 供應商。

2.3 NOR 市場空間 25 億美元,兆易創新市佔率穩步提升

NOR Flash 和 NAND Flash 性能和定位不同,二者可互補而不可替代

NOR 具有不可替代性。雖然與主流的 NAND Flash 相比,NOR Flash 容量密度小、寫入和擦除速度慢、成本高價格貴,但由於有獨立的數 據匯流排和地址匯流排使得其具有隨機存取和對位元組行編程操作的能力, 支持代碼執行(Xip),極其適合嵌入式的應用。而且 NOR Flash 還具 備高可靠性、隨機讀取速度快、壽命更長等優勢,使得其在擦除和編 程操作較少而直接執行代碼的場合,尤其是純代碼存儲的應用中廣泛 使用,是手機、PC、DVD、TV、USB Key、機頂盒、物聯網設備等 代碼快閃記憶體應用領域的首選。同時,NOR Flash 沒有壞塊和易於存儲執 行代碼的性能優勢,在車用和工業等高可靠性應用場景中也具有不可 替代性。因此,雖然在智能手機時代 NAND 對 NOR 造成大量的替代, 但是 NOR 市場仍具有不可替代的生存基礎。

實際行業應用中 NOR 與 NAND 或 DRAM 互補使用。在實際的行業應 用中,客戶多選擇 NOR 與 NAND 或 DRAM 互補使用,一般性原則為: 在大容量的多媒體應用中選用 NAND 型快閃記憶體,而在數據/程序存貯應用 中選用 NOR 型快閃記憶體。根據這一原則,設計人員將兩種快閃記憶體晶元結合起 來使用,用 NOR 晶元存儲程序,用 NAND 晶元存儲數據,使兩種閃 存的優勢互補,如手機、PocketPC、PDA 及電子詞典等設備。以手機 為例,採用支持 XIP 技術的 NOR 快閃記憶體能夠直接運行 OS,速度很快, 既簡化設計,又降低成本,因此一般小巧優雅的手機都採用 NOR+ RAM 的設計;追求大存儲容量的手機則更多地選擇 NAND 快閃記憶體;而同 時追求功能和速度的手機則會採用 NOR+NAND+RAM 的設計,這種 取長補短的設計能夠發揮 NOR 和 NAND 各自的優勢。

NOR Flash 十年低迷期已過,市場規模開始穩步回升。雖然 NOR Flash 應用領域廣泛,但除功能手機外類似於電腦 BIOS 的應用領域使用的存儲 空間較小,一般在 1MB–32MB 左右,其單晶元價值較低。2006-2015 年 間,功能手機數量不斷減少導致 NOR Flash 市場需求不斷減少,疊加 2015 年之前的電子產品數量不足以彌補其 ASP 低的缺點,從而導致 NORFlash 整體市場規模逐步減少,行業景氣度進入 10 年低迷期,至 2016 年 達到市場最低點為 18.6 億美元。2017 年開始,隨著 5G、TWS 藍牙耳機、 AMOLED 和自動駕駛汽車等新興市場的快速發展,NOR Flash 憑藉介面簡 單、輕薄、低功耗、系統總體成本更低、讀取速度快等特點成為新興需求 和應用的首選。2017 年 NOR Flash 整體市場規模穩步回升,CINNO Research 預計 2020 年市場規模達 25 億美元。

新興市場需求推動 NOR Flash 長期持續增長,市場增量空間超 5 億美元。 長期來看,我們認為汽車電子、5G 通訊設備、消費電子(AR/VR、可穿戴 設備、手機屏幕、TWS 等)、IOT 和工業領域將是推動 NOR Flash 規模逐 漸增大的新興市場增量。通過對新興市場規模測算,我們預計到 2022 年 NOR Flash 市場規模將達 5.25 億美元。

美系廠商相繼退出,兆易創新份額不斷提升。NOR Flash 市場歷經 10 年 低迷期,面對不斷縮小的市場規模,2017 年,Cypress 和美光相繼退出中 低容量消費領域的 NOR Flash,開始轉向工控和車載等高端市場。2019 年 消費電子需求爆發,專註消費市場的旺宏、華邦電和兆易創新等擴大產能、 增加銷售額,同時也大力向高端市場拓展,使得整體市場份額不斷提升。 CINNO Research 數據顯示,2019Q3,兆易創新市佔率為 18.25%,超越Cypress 首次進入全球前三。TrendForce 數據顯示,2020Q1 兆易創新市 場份額提升至 18.8%,維持全球第三的排名。

NOR Flash 產品線豐富,工藝製程將由 65nm向 55nm推進。兆易創新提 供從 512Kb 至 2Gb 的系列 NOR Flash 產品,涵蓋 NOR Flash 市場的絕大 部分容量類型,電壓涵蓋 1.8V、2.5V、3.3V 以及寬電壓產品。2020 年, 公司推出國內首款容量高達 2Gb、高性能的 GD25/GD55 B/T/X 系列產品, 為 SPI NOR Flash 行業的最高水準,提供 256Mb 到 2Gb 的容量選擇,支 持高速 4 通道以及兼容 JEDEC xSPI和 Xccela 規格的高速 8 通道,分別采 用 3.3V 和 1.8V 供電,具有多達 18 個主要型號的組合,並支持多種封裝形 式。該系列產品主要面向需要大容量存儲、高可靠性與超高速數據吞吐量 的工業、車載、AI以及 5G 等相關應用領域。目前公司 NOR Flash 產品工 藝處於行業內主流技術水平,工藝節點主要為 65nm,同時全面推出 55nm 工藝節點產品,整體 Flash 產品累計出貨量已近 160 億顆。

2.4 自研 DRAM 產品放量在即,市場增量空間超 184 億元

DRAM 是當前市場主流的半導體存儲器,全球市場規模達 652 億美元。IC Insights 數據顯示,2020 年全球 DRAM 市場規模為 652 億美元,預計 2021 年將達 869 億美元,占存儲晶元市場 56%的份額。

從供給端看,DRAM 行業高度集中,呈寡頭壟斷格局。IC Insights 數據顯 示,2018-2020 年期間,在 DRAM 市場中,三星、海力士和美光壟斷了全 球約 95%的市場份額。

全球 DRAM 產能持續偏緊,預計 21 年 DRAM 資本開支增加 33%。自 2020 年底開始,DRAM 市場出現供貨緊張以來,疊加全球多地區疫情反覆 以及晶圓廠火災影響,預期 2021 年下半年 DRAM 供應仍將吃緊,市場需 求熱度將有望延續到 2022 年。TrendForce 預計 21 年全球各廠商在 DRAM 領域資本開支將達 252.51 億美元,同比增加 33%。

三星、海力士、美光等龍頭廠商加緊擴產。

三星:預計 2021 年開始,三星西安二期二階段、平澤 P2、P3 廠區都 將陸續投入量產,將使得 2021 上半年三星 DRAM 月產能增加 10%, 根據中國快閃記憶體市場數據,三星 DRAM 每月產能約 500K,增產 50K 之 後,三星 DRAM 月產能將達 550K。

海力士:2021 年 4 月,韓國政府批准 SK 海力士新廠區的興建計劃, 整個項目總投資額將達到 1060 億美元,面積約為 4.15 萬平方米,計 劃新廠區在 21Q4 破土動工,於 2025 年完成所有工程項目,並開始進 行批量生產。整個廠區將由四個晶圓廠組成,每個月的晶圓產量約為80 萬片。這些晶圓廠將負責生產常規的 DRAM 晶元,以及採用下一代 DRAM 技術的晶元。

美光:2020 下半年美光 A3 新廠完成清潔室的建設,預計 2021 上半 年完成整體建設,下半年將開始投入量產 1αnm(1-alpha)製程 DRAM。 此外,2021 年 5 月,美光表示繼 A3 工廠投產後,也有意建造另一座 A5 工廠,持續擴大 DRAM 產能。

從需求端看,DRAM 行業是下游需求驅動型行業,利基型市場規模佔比為 8%。DRAM 按下游需求可分為標準型(PC 端)DRAM、伺服器 DRAM、 移動端 DRAM、圖形 DRAM 和利基型 DRAM 等。其中,利基型 DRAM 主 要應用在液晶電視、數字機頂盒、播放機、智能手機、智能手錶等消費型 電子與網路通訊等相關產品上,多數是從主流規格退役的 DRAM 產品,包 括 512Mb DDR 和 1Gb DDR2 等。與標準型 DRAM 相比,利基型 DRAM 市場範圍小,多採用較為成熟的製程。TrendForce 數據顯示,2020 年, 移動端占 DRAM 需求應用的 39.6%、伺服器占 33.9%、PC 占 13.1%、利 基型占 7.9%、圖形技術占 5.5%。

多重因素推動利基型 DRAM 需求持續旺盛。我們認為,推動當前利基 型 DRAM 市場需求旺盛的因素主要在於以下三點:

第一,「宅經濟」拓寬傳統利基型 DRAM 產品範圍。2021 上半年「宅經 濟」需求強勁,帶動數字電視、機頂盒及網通產品需求回升,特別是智 能電網、智能 LED 照明、三網融合、移動支付、機頂盒 IP STB 等將進一 步拓展利基型 DRAM 的應用範圍。

第二,IOT、5G、AI 等技術的發展也將拉動利基型 DRAM 的需求。 物聯網的最終產品具有高混合小批量(HMLV)製造的特徵,如智能音 箱、智能家居、可穿戴設備等,由於具有計算能力和數據存儲的要求, 這些產品需要定製的中/低密度 DRAM 來支持上述功能,因此利基型 DRAM 將非常合適。隨著國家大力扶持智能家居產業發展,作為智能家 居的入口級產品,智能音響的滲透率仍有較大提升空間。可穿戴市場前 景可觀,IDC 預計 21 年全球可穿戴設備市場規模將達 5.78 億美元,

2026 年市場規模將增加至 19.68 億美元。從出貨量來看,2019 年全球 可穿戴設備出貨量已達到 3.4 億部,預計 2024 年將達 5.3 億部。

5G 基站和 AI 提升利基型 DRAM 市場需求。小型 5G 基站可配備 4Gb DDR3 或 DDR4,而 AI 加速器可以配備 4Gb 或 8Gb LPDDR4,除此之外, 5G CPE 可使用 2Gb 或 4Gb LPDDR4 / 4X。5G 和 AI 的蓬勃發展將提升 利基 DRAM 的市場需求,5G 基礎的建設還將同時帶動 WI-FI 路由器及調 制解調器等網通產品需求的增加。

第三,汽車電子領域的新市場也將給利基型 DRAM 帶來利好。DDR2 是汽 車電子或工控等嵌入式系統市場的主流,電動車、智能導航、無人駕駛、 車體感測等領域的發展將帶動利基型 DRAM 的發展。

因此,我們認為受益於上 5G、AI、雲運算、車用電子、物聯網等新興應用 的快速發展,利基型 DRAM 市場需求有望保持持續增長態勢。

從價格上看,市場供需錯位導致 DRAM 價格不斷上漲。目前 DRAM 下游 需求旺盛,而各廠商產能擴張緩慢,導致市場供不應求,從而帶動整體 DRAM 現貨價格自 2020 年底快速上漲,到 2021 年 3 月上旬價格翻了一倍 以上,雖然從現貨價格看,近一個月以來 4G 產品價格開始回落,但 2G 產品價格依舊堅挺。

預計 2023 年利基型 DRAM 市場規模達 184.56 億美元。當前利基型 DRAM 下游需求端旺盛,供給端由於三星、SK 海力士等存儲大廠衝刺 CMOS 影像感測器 CIS 產能,陸續將 DRAM 工藝轉換至 CIS 產能,帶動利基型 DRAM 價格上漲。TrendForce 數據顯示,21Q1 利基型 DRAM 價 格上漲 10%-20%,且 21 年報價將逐季提升 5%-10%。我們預計 21 年全 年利基型 DRAM 價格有望上漲超 70%,但隨著長鑫存儲等其他廠商產能的 填補,預計 22、23 年價格將有所回落。整體預計到 2023 年利基型 DRAM 市場規模可達 184.56 億美元。

為打破國外廠商的壟斷地位和技術封鎖,中國 DRAM 廠商加速追趕。目前 中國主要的 DRAM 製造廠商為福建晉華、合肥長鑫、紫光南京,其中紫光 南京的量產環節仍主要在中國台灣力晶進行,故目前中國大陸自產的 DRAM 為 福建晉華與合肥長鑫兩大系列。合肥長鑫第一階段做基於 19nm 平台的 8GB LPDDR4,應用方向為智能手機,預計 21 年將完成 17nm 研發,目 前產能為 4 萬片/月,21Q4 產能提升至 8.5 萬片/月;福建晉華由於受到美 國實體清單制裁,關鍵技術受到限制,致使 DRAM 研發停滯。雖然長江存 儲也在研發 DRAM 技術,但是量產可能需要較長的時間,因此長鑫存儲成 為中國 DRAM 產業短期內唯一的希望。

兆易創新積極布局利基型 DRAM 即將放量進入收穫期。

2020 年 6 月,公司順利完成非公開發行,募資 43.24 億元,用於 DRAM 晶元自主研發及產業化項目。主要研發 1Xnm 級(19nm、 17nm)工藝製程下的 DRAM 技術,設計和開發 DDR3、LPDDR3、 DDR4、LPDDR4 系列 DRAM 晶元。

預計將於 2021 年上半年推出第一顆自研的 DRAM 產品,主要面向 IPC、TV 等消費類利基市場。目前行業內利基型 DRAM 主流工藝節點 為 3Xnm-20nm,公司即將推出的 DRAM 工藝節點是 19nm,17nm 的 也在研發推進中,公司產品具有較強的市場競爭力。

持續推進合肥長鑫 12 英寸晶圓存儲器研發項目合作。公司通過簽署 《框架採購協議》等系列協議,推進與長鑫存儲在 DRAM 產品銷售、 代工及聯合開發工程端的緊密業務合作。2020 年,公司已在 IPTV、 手機、TV、信創等領域,獲得了 DRAM 客戶的訂單和信任,為後續長 期合作打下了堅實基礎。2020 年 11 月,經與長鑫集成、合肥產投、睿力集成、大基金二期等相關方協商一致,公司出資 3 億元,參與睿 力集成的增資,持有睿力集成約 0.85%股權。

三、MCU 有望翻倍增長,思立微短期承壓不改長期成長趨勢

3.1 32 位 MCU 產品為市場主流,市場空間達 107 億美元

汽車電子、IOT、工業互聯網等新興技術快速發展,推動全球 MCU 規模快 速擴大至 2020 年達到 207 億美元。受益於物聯網快速發展帶來的聯網節 點數量增長、汽車電子的滲透率提升以及工業 4.0 對自動化設備的需求增 長等各產業升級因素影響,MCU 在越來越多的新興領域得到應用,助推智 能汽車、人工智慧、消費電子、通信等行業加快發展。

中國 MCU晶元市場規模近 290億元。據 IHS 數據統計,近五年中國 MCU 市場年複合增長率為 7.2%,是同期全球 MCU 市場的 4 倍,2019 年中國 MCU市場規模達到 256 億元。由於中國物聯網和新能源汽車行業的增長速 度領先全球,在此帶動下,下游應用產品對 MCU 產品需求保持旺盛,中 國 MCU 市場增長速度繼續領先全球。經初步測算,2020 年中國 MCU 市 場規模超過 268 億元,並且與上年相比增長 5%。隨著智能汽車、智能手 機等產品的普及應用,MCU 晶元的需求將不斷擴大,市場規模也將保持增 長。預計 21 年中國 MCU晶元市場規模將近 290 億元。

市場環境高度集中,海外龍頭主導。從 MCU 行業競爭格局觀察,全球主 要供應商仍以國外廠家為主,行業集中度相對較高,國內 MCU 晶元廠商 僅在中低端市場具備較強競爭力。

激烈競爭的市場環境推動生產工藝改進,32 位 MCU 晶元市場份額持續提 升。MCU 按用途可分為通用型和專用型,按位數可分為 1、4、8、16、 32、64 位。隨著物聯網終端需求推進,未來汽車駕駛信息系統、先進巡航 控制、油門控制系統、自動泊車等對 32 位 MCU 晶元的需求量將大幅度提 升。同時,隨著開發環境不斷提升,8 位與 32 位 MCU 價差正逐步縮小。 此外,由於 32 位 MCU晶元工作頻率大多在 100-350MHz 之間,低功耗成 為 32 位 MCU晶元核心競爭力。

汽車電子、工控/醫療、計算機和消費電子為 MCU 四大應用領域。從 MCU 終端應用市場分布來看,根據 IC Insights 數據,2019 年全球 MCU 下游應用主要分布在汽車電子、工控/醫療、計算機和消費電子四大領域, 分別佔比 33%、25%、23%和 11%。其中,汽車電子是最大的下游應用市 場,我們認為車載和工控領域將是 MCU 行業未來在全球市場中開拓的主 要目標市場。同時,隨著汽車電子、工控/醫療等領域對 MCU 計算能力的 要求不斷提高,先進位程工藝帶動 32 位 MCU 成本下降,MCU 產品規格 持續向 16/32 位迭代。

預計 2021 年全球 32 位 MCU 市場規模將達 106.7 億美元。IC Insights 數 據顯示,2016 年全球 4/8 位 MCU市場規模為 33.6 億美元,16 位 MCU為 40.7 億美元,32 位 MCU 為 101.1 億美元。預計到 21 年,4/8 位 MCU 為 22.6 億美元,16 位 MCU為 32.8 億美元,32 位 MCU為 106.7 億美元。

3.2 ARM 和 RISC-V 兩種架構 MCU 齊頭並進,真正意義國產替代

ARM 架構與 RISC-V 架構的區別

ARM 架構是一種採用獨特的 ARM 指令集系統、並且根據不同適用范 圍開發的處理器體系結構。不同於 x86 架構的複雜指令集(CISC)架 構,ARM 指令集是一種精簡指令集(RISC)架構。相對於 CISC 架構 處理器,採用精簡指令集設計的 ARM 架構設計目標是能在盡量高的時 鍾頻率下通過很少周期執行的指令集,從而大幅減少功耗。經過 30 多 年的發展,目前 ARM 架構有針對不同類型計算設計的體系結構,如 Cortex-A、Cortex-R、 Cortex-M 處理器等。其廣泛應用於嵌入式系統 設計,特點為低成本、高效能及低耗電等,覆蓋消費性電子產品、可 攜帶裝置、電腦附件設備、軍用設施等。

RISC-V 架構是基於 RISC 原理建立的免費開放指令集架構(ISA)。其 中,V 是羅馬字母,代表第五代 RISC。RISC-V 是在指令集不斷發展 和成熟的基礎上建立的全新指令。RISC-V 指令集完全開源、設計簡單、 易於移植 Linux系統,採用模塊化設計,擁有完整工具鏈。

相比於 ARM 架構 RISC-V 更加簡潔而且完全開放、免費開源,自主可 控程度更高。ARM 是一種封閉的指令集架構,眾多只用 ARM 架構的 廠商,只能根據自身需求,調整產品頻率和功耗,不得改變原有設計。 經過幾十年的發展演變,ARM 架構變得極為複雜和冗繁,目前 ARM 架構文檔長達數千頁,指令數目複雜,版本眾多,彼此之間既不兼容, 也不支持模塊化,並且存在著高昂的專利和架構授權問題。而 RISC-V, 在設計之初的定位即是一種完全開源的架構,規避了計算機體系幾十 年發展的彎路,架構文檔只有二百多頁,基本指令數目僅 40 多條,同 時一套指令集支持所有架構,模塊化使得用戶可根據需求自由定製, 配置不同的指令子集。因此,RISC-V 架構的自主可控程度更高。

ARM 架構在傳統領域有優勢,RISC-V 架構有望在 IOT 等新興市場得 到廣泛應用。目前 ARM 佔據了以移動設備為代表的處理器 IP 市場超 90%的市場份額。而在擁有眾多細分市場的物聯網等新興市場,可以 針對不同應用靈活修改指令集和晶元架構設計的 RISC-V 則更有優勢, 相比之下使用 ARM 往往只能做一個標準化設計,很難實現差異化。此 外,物聯網市場對於成本較敏感,RISC-V 免費授權的特點對於晶元廠 商更有吸引力。因此,我們認為在傳統領域,如移動手機等消費電子 領域,ARM 架構擁有霸主地位;而在物聯網等新興領域,RISC-V 有 望憑藉指令集開源等特性擊敗 ARM,或者佔據可觀的市場份額。

兆易創新是國內領先的 32 位 MCU 晶元廠商,累計出貨數量已超過 5 億顆,客戶數量超過 2 萬家。

基於 ARM Cortex M 內核的 GD32系列,靠性價比取勝。由於在通用 行業領域中,ARM 架構可以滿足物聯網應用的需求,同時還具備完善 的產業鏈合作夥伴,可以滿足上下游具備統一架構實現無縫兼容的需 求。因此,目前在 MCU 市場中,德州儀器、意法半導體、NXP 等主 流 IC 廠商產品線均為 ARM 架構,基於 ARM 架構的 MCU產品也佔據 主流地位。

公司基於 ARM 架構的 MCU 是中國高性能通用微控制器領域的領軍產 品。2013 年,兆易創新切入 MCU 領域;2017 年推出基於 ARM Cortex-M4 內核的 GD32 系列 MCU 產品,打破國外壟斷。截至目前, 公司已布局 28 個系列 360 餘款產品,產品線覆蓋高中低端,廣泛應用 於工業和消費類嵌入式市場,適用於工業自動化、人機界面、電機控制、光伏逆變器、安防監控、數字電源、電源管理、光模塊、智能家 居家電及物聯網等領域,2021 年 5 月,公司 MCU 產品已在汽車後裝 市場有所應用,最新的 MCU 車規產品預計在 21 年 6-7 月份開始流片, 計劃 21 年底進入量產。

目前主流 MCU 工藝節點集中在 180nm-40nm,公司產品覆蓋 180nm、 110nm、55nm 和 40nm。公司 GD32E232 系列 MCU 鎖定 10G/25G 中低端市場,已打通光模塊行業頭部客戶渠道。GD32E501 系列 MCU 專註 100G/400G 中高端市場,主要應用在 5G 基站、高速數據中心和 雲伺服器等場景下。此外,其餘型號的 ARM 架構 MCU 廣泛覆蓋工業 自動化、人機互動、安防、智能家居、物聯網等領域。

前瞻布局 RISC-V 架構,成功研發全球首顆 RISC-V MCU。2019 年, 美國將部分中國高端科技企業加入實體清單後,為避免未來 ARM 架構 技術受到管制時,受制於人的局面,公司開始前瞻布局基於開源免費 的 RISC-V 架構的 MCU。2019 年 8 月,聯合芯來科技成功推出全球 首個基於 RISC-V 內核的 GD32V 系列 32 位通用 MCU 產品。2020 年 繼續推進 GD32V 的研發,提供從晶元到程序代碼庫、開發套件、設計 方案等完整工具鏈支持並持續打造 RISC-V 開發生態,全面適用於工 業控制、消費電子、新興 IOT、邊緣計算、人工智慧及垂直行業的深 嵌入式市場應用,擺脫受制於人的被動局面,率先搶佔未來市場份額。

MCU 業務收入高速增長,毛利率持續提升。從收入上看,2016-2020 年公 司 MCU 晶元業務實現快速增長,GAGR 達到 39.92%,最新 20 年實現收 入 7.55 億元,同比增長 70.14%,充分表明 MCU 產品能力強,市場認可 度高,在國產化背景下已佔據國內市場優勢。從毛利率看,2018-2020 年 公司毛利率穩步提升,表明高研發投入在產品力方面逐步顯效,公司盈利 能力不斷提升。

我們認為得益於國產替代和國外主要 MCU 廠商漲價趨勢(Q1 漲幅超 10%),公司積極布局的 GD32 和首發的基於 RISC-V 內核的 32 位通用 MCU 產品也有望在 Q2-Q4 實現量價齊升。同時公司自研的車規級 MCU 預計今年 6、7 月份流片,年底實現量產,也將帶來收入增量,預計全年 MCU 業務有望實現翻倍增長。

3.3 收購思立微,入局感測器晶元,提升長期成長空間

收購思立微進入感測器業務領域,業務協同、提升成長空間。

完善業務布局,提升成長空間。思立微是國內市場領先的智能人機交 互解決方案供應商,產品以觸控晶元和指紋晶元等新一代智能移動終 端感測器 SoC 晶元為主,廣泛應用於智能移動互聯網終端,技術能力 和市場均具有較高壁壘。CCID 數據顯示,2019 年全球指紋識別晶元 市場規模約為 41.7 億美元,中國的市場規模為 15.1 億,預計 2020 年 全球將達到 47.20 億美元,中國市場規模將達到 17.20 億美元。2019 年,公司收購思立微,不僅補足了在感測器、信號處理、演算法和人機 交互方面的研發能力,提升相關技術領域的產品化能力,而且還完成 了「存儲、控制、感測」完整的三大業務布局,進一步提升了公司未 來成長空間。

公司和思立微還構成協同效應,在現有的供應鏈、客戶資源和銷售渠道上形成積極的互補關係。兆易創新作為工業控制、汽車電子等領域 的優質供應商,可以藉助思立微在智能手機及平板領域的客戶資源優 勢,打通物聯網鏈條,提高公司產品滲透率。同時,通過人機交互技 術支持現有晶元產品技術性能提升,促進市場佔有率進一步增長,公 司的品牌影響力將得到更廣範圍的提升。

思立微業績對賭失敗,不影響公司長期發展。按照業績對賭承諾,思立微 需要在 2018 年度、2019 年度和 2020 年度經審計的扣非後歸母凈利潤累 計不低於 3.21 億元。2018 年,思立微實現扣非後歸母凈利潤 9597.19 萬 元,2019 年,思立微業績承諾實現金額為 9123.02 萬元,累計業績承諾實 現金額約 1.86 億元。因此,思立微需要在 2020 年實現業績承諾額約為 1.35 億元。而思立微在 2020 年由於受到了新冠疫情的影響,全年僅完成 了 4942.81 萬元的扣非後歸母凈利潤,未完成承諾的利潤指標,對賭失敗。 但是在新冠疫苗普及後,中國疫情控制得當的背景下,中國手機市場復甦 有望。因此,我們認為,本次對賭失敗並不影響公司長期發展,疫情得到 控制後,市場將逐漸恢復,公司業績有望逐步改善。

原創文章,作者:投稿專員,如若轉載,請註明出處:https://www.506064.com/zh-tw/n/281947.html

微信掃一掃

微信掃一掃  支付寶掃一掃

支付寶掃一掃